DECRETO “AIUTI BIS”

È stato pubblicato in Gazzetta Ufficiale il DL 9 agosto 2022, n. 115 c.d. “Aiuti Bis” contenente ulteriori misure urgenti in materia di caro energetico ed all’emergenza idrica. Di seguito la sintesi delle principali novità in materia di lavoro.

RIMBORSO BOLLETTE AI DIPENDNETI

Per l’anno 2022 è possibile (benché non obbligatorio) rimborsare le bollette (utenze domestiche di acqua, luce e gas) dei propri dipendenti fino a 600 euro netti annui. Normalmente tali somme sono integralmente soggette a contributi e fisco, con la conseguenza che il costo aziendale è quasi il doppio della somma percepita dal lavoratore. Dal testo della norma, inoltre, emerge la possibilità di rimborsare dette spese “a piè di lista”, mettendo quindi direttamente la somma in busta paga a fronte della presentazione della documentazione attestante la spesa sostenuta. Non sarebbe perciò necessario acquistare dei “buoni” fisici da consegnare al dipendente come invece accaduto con il “buono benzina” esente introdotto ad aprile scorso.

Il buono benzina allo stato attuale sembra cumulabile con le agevolazioni di cui sopra, pertanto nell’anno 2022 si potrà arrivare ad erogare fino a 800 euro ai dipendenti (massimo 200 in buono benzina, massimo 600 in rimborso bollette). Da valutare l’erosione della quota di 600 euro ad opera di altri fringe benefit già erogati e diversi dalle bollette – auto, buoni welfare, etc.

Sul punto uscirà senz’altro una circolare chiarificatrice dell’Agenzia delle Entrate, vi daremo ulteriori informazioni non appena possibile.

ULTERIORE TAGLIO DEI CONTRIBUTI A CARICO DEI DIPENDENTI CON REDDITO INFERIORI A 2.692 EURO LORDI MENSILI

I suddetti lavoratori già hanno beneficiato nel primo semestre 2022 dello sgravio pari allo 0,80% dei contributi a loro carico ed hanno, di conseguenza, beneficiato dell’una tantum pari a 200 euro in busta paga a luglio 2022. Per il secondo semestre 2022 (da luglio a dicembre, inclusi i ratei di 13ma mensilità) detti lavoratori avranno diritto ad un ulteriore sgravio dell’1,2% dei contributi a loro carico. Questo si traduce in un aumento del netto mensile spettante senza innalzare il costo aziendale. Per l’attuazione della misura, come sempre, occorre attendere le istruzioni operative dell’INPS, che indicheranno anche le istruzioni per il recupero delle quote di incentivo arretrate (es. sugli stipendi di luglio, ormai già bonificati).

ESTENSIONE DELL’UNA TANTUM DI 200 EURO AI LAVORATORI CHE NON LO HANNO PERCEPITO PERCHE’ SOSPESI CON INDENNIZZO INTEGRALE DALL’INPS

I lavoratori in forza a luglio 2022 che, pur possedendo i requisiti reddituali, non hanno potuto beneficiare dello sgravio dello 0,8% nel primo quadrimestre in quanto integralmente sospesi a carico dell’INPS (es. maternità, congedo parentale e simili) sono rimasti esclusi dall’applicazione dell’una tantum di 200 euro. Il DL Aiuti Bis interviene su queste situazioni prevedendo l’erogazione in busta paga a ottobre 2022 previa dichiarazione circa il possesso dei requisiti previsti dalla norma. Anche qui, si attende la circolare dell’INPS per fornire maggiori indicazioni. Le casistiche invero dovrebbero essere in ogni caso sostanzialmente limitate

RIFORMA AMMORTIZZATORI SOCIALI E MODIFICA ALIQUOTE INPS PAGHE 7/2022 – RIEPILOGO DELLE PRESTAZIONI DOVUTE

Con la retribuzione di luglio 2022 è stata data applicazione alla riforma degli ammortizzatori sociali già prevista dalla Legge di Bilancio 2022, quindi con effetto retroattivo dal 1/1/2022.

Gli effetti pratici per le aziende sono

- l’allargamento del diritto agli ammortizzatori sociali di fatto a tutte le aziende (anche quelle che nel periodo COVID-19 erano state comprese dalla normativa di emergenza), quindi in sintesi cassa integrazione ordinaria per le industria, fondo integrazione salariale e fondi sostitutivi bilaterali per terziario (compresi studi professionali) e artigianato, cassa integrazione straordinaria per la generalità delle aziende con più di 15 dipendenti;

- l’aumento delle aliquote INPS a carico dipendente e a carico azienda in alcuni settori, con decorrenza 01/2022.

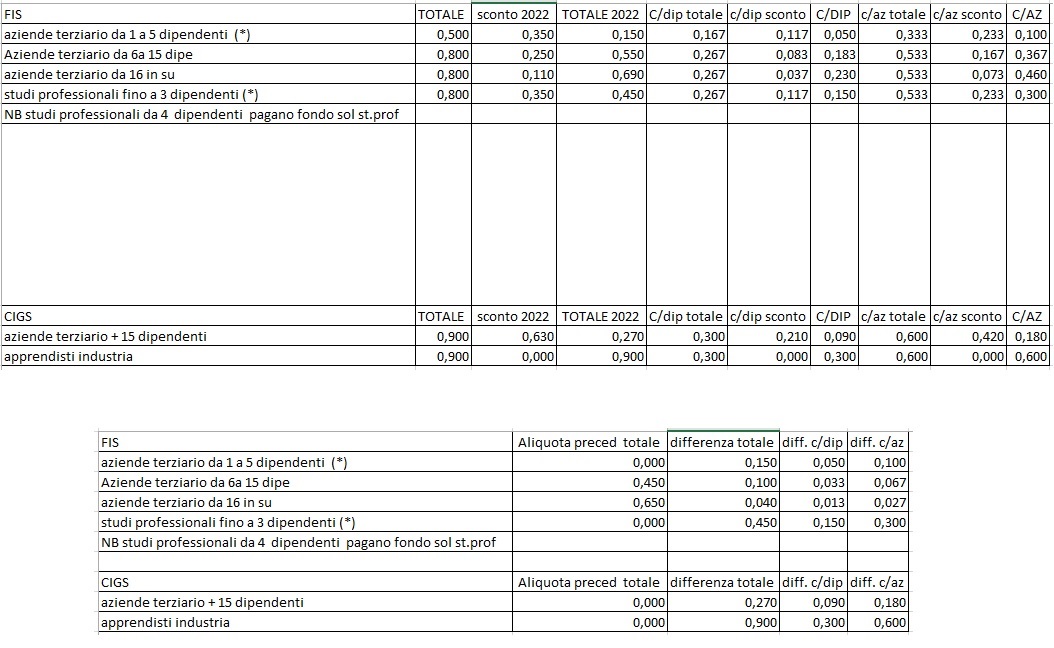

LE ALIQUOTE

AZIENDE TERZIARIO DA 1 A 5 DIPENDENTI

- dal 1/1/2022 hanno diritto al fondo integrazione salariale (FIS) e aumentano l’aliquota INPS a carico dipendente

AZIENDE TERZIARIO DA 6 A 15 DIPENDENTI

- continuano ad avere diritto al FIS, ma dal 1/1/2022 aumentano le aliquote

AZIENDE TERZIARIO OLTRE 15 DIPENDENTI

- continuano ad avere diritto al FIS, ma dal 1/1/2022 aumentano le aliquote

- accedono al diritto alla Cassa Integrazione Straordinaria, (CIGS) pagando la relativa aliquota a carico dipendente e azienda

STUDI PROFESSIONALI

- con almeno 4 dipendenti, continuano ad avere diritto al Fondo Solidarietà studi Professionali (FSTP) pagando la relativa aliquota

- se hanno meno di 4 dipendenti, iniziano dal 1/1/2022 ad avere diritto al FIS come il terziario, e pagare la relativa aliquota, dal 2023 passeranno al FSTP come previsto al punto precedente

SETTORE INDUSTRIA

- nel settore INDUSTRIA non ci sono cambiamenti, già precedentemente era previsto il diritto alla Cassa integrazione ordinaria- CIGO -(diversificata tra settore industria in generale e il settore edile), senza limiti di dimensione, e alla Cassa integrazione Straordinaria, solo per le aziende con più di 15 dipendenti;

- l’unica modifica è per gli APPRENDISTI delle aziende con più di 15 dipendenti che alla aliquota CIGO, aggiungono l’ALIQUOTA CIGS (0,90 totale ); nota bene, alcune aziende “industria” che erano sotto i 15 dipendenti non apprendisti, e quindi non soggette a CIGS, con il computo anche degli apprendisti per la CIGS superano i 15 dipendenti e hanno diritto a questo ammortizzatore sociale. Ad esempio, una azienda con 16 dipendenti di cui 4 apprendisti, da 7/2022 aumenta dello 0,30% la quota a carico dipendente e dello 0,60% la quota a carico azienda per TUTTI i lavoratori e avrà accesso alla CIG straordinaria oltre che a quella ordinaria.

ARRETRATI ALIQUOTE

- Con la paga di 09/2022 verranno calcolati gli arretrati da 01/22 a 06/22, sia per la quota a carico azienda che per la quota a carico lavoratore.

Nella tabella di seguito il totale aumento delle aliquota, con gli “sconti” che l’INPS ha concesso, ma solo per il 2023, su alcuni settori. Per la quota a carico dipendente l’aumento si somma al 9,19% di trattenuta base (5,84% se apprendista) per cui determina un minor netto “base” al lavoratore, a partire da luglio 2022. Peraltro la maggior trattenuta è coperta dallo sgravio del 0,80% sulla trattenuta dipendente applicata da aprile 2022 per i lavoratori con RAL non superiore a 35mila euro. (Lo sgravio dello 0,80% viene peraltro aumentato fino al 2% dal decreto aiuti bis appena emanato).

LE PRESTAZIONI (IN SINTESI) DEGLI AMMORTIZZATORI SOCIALI

A fronte delle aliquote sopra descritte, l’INPS garantisce alle aziende l’ammortizzatore sociale, che serve a retribuire il lavoratore il cui orario viene ridotto o azzerato per motivi temporanei non dipendenti dalla volontà dell’azienda. L’argomento è articolato, diamo di seguito alcune note sintetiche, in caso di necessità contattate lo studio per maggiori dettagli e per la procedura. Parliamo della CASSA INTEGRAZIONE ORDINARIA (CIGO) della STRAORDINARIA (CIGS) e del fondo integrazione salariale (FIS). I fondi per gli studi professionali e per le aziende artigiane seguono regole di norma comuni al FIS.

REGOLE COMUNI

- possono beneficiare tutti i dipendenti, compresi gli apprendisti, esclusi i dirigenti, con 30 giorni di anzianità (salvo che eventi non evitabili – es meteo – per cui non serve anzianità);

- dal 2022 massimale unico di 1168 lordi mensili a carico INPS per sospensione a zero ore (in proporzione per riduzione orario);

- periodo massimo di utilizzo 24 mesi in un quinquennio (36 se presente “contratto di solidarietà”) – sono neutre le CIG per COVID-19 – sono previsti ulteriori limiti per le singole causali vedi più avanti);

- è necessaria di norma la procedura sindacale (una richiesta di esame congiunto al sindacato, un verbale, e poi l’istanza all’INPS, entro 15 giorni dall’inizio della riduzione sospensione);

- è necessaria una relazione sulla causale (vedi più avanti i motivi); l’INPS peraltro può inserire delle causali “speciali” come avvenuto per il tema COVID 19, e di recente per gli eventi legati alla guerra Ucraina, quindi anche è ipotizzabile per le aree di crisi legate alla chiusura degli stabilimenti industriali e alla crisi dell’indotto.

- di norma l’azienda deve anticipare l’indennità, salvo casi particolari;

- si matura il solo TFR in misura integrale, gli altri ratei (13ma 14ma ferie e permessi) si maturano pro quota in relazione alle ore lavorate e alle regole del CCNL;

- sugli importi concessi è dovuta una addizionale contributiva a carico azienda crescente in base alla durata del periodo concesso.

CIG ORDINARIA (CIGO)

- per tutte le aziende del settore industria

- tra le causali previste, di norma le intemperie stagionali, la mancanza di lavoro/commesse, la crisi di mercato, la fine di una fase lavorativa, la mancanza materia prime, guasti o altri eventi non imputabili all’imprenditore

- necessario sempre dimostrare la “transitorietà” e quindi la certezza della ripresa, e la non imputabilità a scelte dell’imprenditore;

- i periodi concessi sono di 13 settimane, prorogabili fino a 4 volte, con un massimo di 52 settimane in un biennio.

CIG STRAORDINARIA (CIGS)

- Per tutte le aziende con più di 15 dipendenti, sia del settore industria che (novità) del terziario / servizi (esempio call center, servizi informatici non inquadrati nel settore industria, sanita ecc.);

- per riorganizzazione, ristrutturazione o riconversione azienda, (massimo 24 mesi) o per “crisi aziendale” (massimo 12 mesi) a seguito di attuazione di programmi concordati con il Ministero e il sindacato volti a ridurre al massimo gli esuberi;

- può essere attuata in forma di “contratto di solidarietà” (massima riduzione media 80%, individuale 90% – in tal caso prolungato il periodo fino a 36 mesi) e in forma di “accordo di transizione occupazionale” (ulteriori 12 mesi, con 50% della CIGS residua erogata all’azienda che assume i lavoratori o al lavoratore stesso);

FONDO INTEGRAZIONE SALARIALE (FIS)

- Per tutte le aziende del terziario, con le stesse causali di cui alla CIGO e alla CIGS, solo con durata ridotta (azienda 1-5 dipendenti 13 settimane, 6-15 dipendenti 26 settimane, oltre 15 dipendenti 26 settimane per causale come la CIGO, 24 / 12 / 36 per causali come la CIGS -riorganizzazione, crisi, solidarietà).

Ulteriori chiarimenti su tutti i temi sopra esposti potranno essere richiesti allo Studio.

Cordiali saluti

CdL Roberto Zubin

N° 103 Ordine di Trieste

Via San Francesco d’Assisi 14/1

34133 TRIESTE

Tel. 040773859 / Fax 0403478684

Lascia il tuo commento