Pubblichiamo di seguito una breve sintesi di alcune delle novità di fine anno previste nella legge di Bilancio

Modifica agevolazioni INPS per assunzioni dal 1/1/2024 – le nuove agevolazioni di tipo fiscale

Nel corso del 2023, erano state portate al 100% della contribuzione a carico azienda, con un massimo di 8000 euro annui, le agevolazioni per assunzioni di under 36 al primo impiego a tempo indeterminato, per 36 mesi, e delle donne cd “precarie” (prive di impiego regolarmente retribuito negli ultimi 24 mesi) per 12 o 18 mesi se assunte a tempo determinato o indeterminato. Analogamente sono state introdotte particolari agevolazioni per i cosiddetti NEET (giovani che non studiano e non lavorano).

Al momento il DDL Bilancio 2024 non prevede la proroga per il 2024 delle agevolazioni nella misura sopra indicata, che ritornano ad essere quelle strutturali.

Pertanto, (salvo che non intervengano modifiche della normativa o proroghe della normativa del 2024) per l’agevolazione degli under 36 ora l’età limite si abbassa a 30, e la riduzione contributiva ritorna ad essere del 50%, per 36 mesi. Per le donne “Precarie”, la misura dell’agevolazione si riduce al 50% della contribuzione, sempre per 12 o 18 mesi.

In sintesi

L’incentivo giovani ha natura strutturale, pertanto può essere applicato sine die in quanto non ha alcuna scadenza temporale, a differenza dell’esonero totale previsto dall’art. 1, comma 297, della legge n. 197/2022, che si applica limitatamente alle assunzioni effettuate nel 2023. L’esonero contributivo parziale può essere fruito dai datori di lavoro privati che assumono lavoratori con contratto a tempo indeterminato o convertono contratti di lavoro a tempo determinato in contratti a tempo indeterminato (è escluso il lavoro domestico).

I requisiti in capo al lavoratore sono:

- un’età inferiore a 30 anni;

- l’assenza di contratti di lavoro a tempo indeterminatonella propria vita lavorativa.

L’età anagrafica deve essere verificata all’atto dell’accesso all’agevolazione per cui il lavoratore al momento dell’assunzione o della trasformazione del contratto non deve ancora aver compiuto il trentesimo anno d’età.

Riduzione contributiva assunzione di donne

L’assunzione di donne svantaggiate consente la riduzione in misura pari al 50% dei contributi a carico dei datori di lavoro privati e si applica anche ai premi assicurativi dovuti all’Inail.

La disciplina che regola l’agevolazione è contenuta nell’articolo 4, commi da 8 a 11, della legge n. 92/2012.

La durata della riduzione è di dodici mesi nel caso di contratto a tempo determinato e di diciotto mesi se l’assunzione è a tempo indeterminato.

Si applica anche nel caso di trasformazione di un contratto a tempo determinato in contratto a tempo indeterminato. In tal ipotesi la durata dell’agevolazione contributiva non può superare diciotto mesi.

Nel contempo la legge di Bilancio ha introdotto delle nuove agevolazioni, sempre legate alle nuove assunzioni a tempo indeterminati, aventi però impatto sulle imposte e non sulla contribuzione INPS a carico azienda. DI seguito alcuni cenni, con riserva di approfondimento.

La legge di bilancio prevede l’applicazione di una maxi deduzione ai fini IRES, valida solo per un anno (a quanto risulta al momento solo per il 2024). In pratica, il costo delle assunzioni (a tempo indeterminato) di lavoratori dipendenti dovrebbe diventare deducibile dal reddito di impresa (o di lavoro autonomo) maggiorato di una percentuale che di base è pari al 20%, ma che potrebbe salire fino al 30% nel caso in cui l’impresa assuma lavoratori cosiddetti svantaggiati.

Questo tipo di agevolazione sul costo del personale dipendente, dovrebbe trovare applicazione per imprese di qualsiasi forma (società di capitali e di persone, cooperative, imprese individuali) e per i professionisti si prevede una maggiorazione dell’importo deducibile dal reddito IRES o IRPEF (e non invece per l’IRAP) pari al 20% (quindi, deduzione totale del 120%) del costo per i nuovi assunti a tempo indeterminato sostenuto nel 2024, entro il limite dell’incremento complessivo di spesa per dipendenti rispetto a quanto iscritto nel bilancio del 2023.

Ciò fa sì che l’incentivo tenda a decrescere man mano che si ritarda la data di avvio del rapporto. Assumere nuovo personale a fine 2024, dunque, equivale ad ottenere un beneficio trascurabile o nullo. L’agevolazione è subordinata alla sussistenza di alcune condizioni la cui verifica preventiva (necessaria per pianificare le assunzioni del prossimo anno) è in taluni casi particolarmente complessa.

La misura prevede inoltre che per favorire ulteriormente l’assunzione di particolari categorie di soggetti, il costo riferibile a ciascun nuovo assunto, anche ai fini della determinazione dell’incremento complessivo del costo del personale è moltiplicato per coefficienti di maggiorazione in caso di assunzioni di lavoratori meritevoli di maggiore tutela come giovani, donne percettori di sostegni al reddito, disabili.

Sul tema lo scrivente studio fornirà maggiori dettagli non appena approvata la Legge di Bilancio e uscite le circolari esplicative.

Il taglio del cuneo fiscale per i lavoratori – riproposti gli sconti del 2023, ampliati per le lavoratrici madri con due figli

Viene riproposto il taglio della quota dei contributi INPS a carico del lavoratore, nella misura del 7% per i redditi fino a 25mila euro annui e del 6% per i redditi da 25mila a 36mila euro annui.

Per i periodi di paga dal 1° gennaio 2024 al 31 dicembre 2026, è riconosciuto inoltre un esonero del cento per cento dei contributi previdenziali a carico delle lavoratrici madri di tre o più figli con rapporto di lavoro dipendente a tempo indeterminato. Per tali lavoratrici è previsto lo sgravio fino al mese del compimento del decimo anno di età del figlio più piccolo. La misura è valida per il triennio 2024-26 in favore delle madri con tre o più figli di cui almeno uno minorenne e, per il solo 2024, anche per le madri con due figli di cui almeno uno di età inferiore ai dieci anni. La misura è applicabile a tutte le lavoratrici con contratti a tempo indeterminato, indipendentemente dal livello della retribuzione, con l’esclusione del lavoro domestico.

Congedo parentale all’80% per 2 mesi nel 2024

Già nel 2023 per i 6 mesi di congedo parentale spettanti ai genitori, la retribuzione prevista al 30% veniva elevata per il primo mese all’80%. Per il 2024 i mesi all’80% diventano 2 su 6 mesi, per gli anni successivi il primo mese sarà all’80%, il secondo mese al 60%, i restanti mesi al 30%.

Nuove aliquote IRPEF

E’ prevista la riduzione per il solo 2024 delle aliquote Irpef da quattro a tre con il primo scaglione con prelievo del 23% esteso fino a 28mila euro (fino al 2023 l’aliquota era del 23% fino a 15mila e del 25% fino a 28mila) . Sempre per il 2024 viene innalzata da 1.880 a 1.955 euro la detrazione per lavoro dipendente che allinea la no tax area a 8.500 euro come i titolari di reddito di pensione. E con una conseguente rimodulazione del calcolo del trattamento integrativo per i redditi fino a 28mila euro (l’ex bonus Renzi) per evitare che l’innalzamento della no tax area possa determinare la perdita del beneficio.

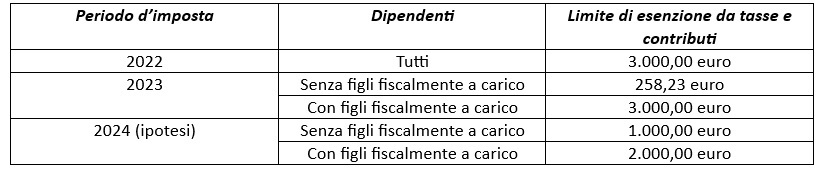

Manovra di bilancio: Fringe benefit con soglia 2mila/3mila euro

Come già comunicato, il Decreto Lavoro (D.L. 4 maggio 2023 numero 48), aveva innalzato, limitatamente al periodo d’imposta 2023, la soglia di esenzione fiscale fino a 3 mila euro dei fringe benefit (compensi in naturat) con riferimento ai lavoratori con figli considerati fiscalmente a carico del contribuente. Fino a tale limite era possibile anche rimborsare direttamente le spese per utenze domestiche dei lavoratori con figli a carico. Per tutti gli altri lavoratori restava valido per il 2023 il tetto di 258,23 euro, e solo per i compensi in natura (non per i rimborsi bollette). Nel 2022 il valore di 3000 euro era comune a tutti (con o senza figli) con le stesse modalità.

La legge di Bilancio 2024 prevede le nuove soglie, sempre in relazione a compensi in natura, ma anche per rimborso utenze domestiche, pari a 1000 euro per i lavoratori senza figli a carico, e 2000 euro per i lavoratori con figli a carico. Si ricorda che le predette soglie comprendono tutti i compensi in natura (valore auto ad uso promiscuo, alloggio fornito dal datore di lavoro) e che il superamento della soglia comporta l’assoggettamento integrale a contributi e imposte di tutti i compensi in natura o rimborsi utenze.

Ecco una tabella riepilogativa delle misure sui fringe benefit succedutesi nel 2022 – 2023, oltre all’ipotesi 2024.

Una novità assoluta per il 2024 riguarda infine l’operatività della detassazione anche per pagamenti di affitto e mutuo prima casa

Premi di risultato con sostitutiva al 5%

E’ confermata la detassazione dei premi di produttività al 5 per cento; in sostanza si prevede di estendere la misura decisa dalla Manovra 2023 (Legge 29 dicembre 2022 numero 197) di abbassare, per l’anno corrente, l’aliquota dell’imposta sostitutiva sui premi di risultato dal 10 al 5%. Si ricorda che si tratta dei premi stabiliti sulla base di accordi sindacali aziendali che prevedono la partecipazione dei lavoratori al raggiungimento di obiettivi aziendali variabili, predeterminati e non prevedibili.

Detassazione del lavoro notturno e festivo per i dipendenti di strutture turistico-alberghiere

Viene riproposta la misura già prevista nel corso del 2023, per cui per il settore turismo (alberghi, terme, pubblici esercizi) ai lavoratori è riconosciuto un bonus pari al 15 per cento delle retribuzioni lorde corrisposte in relazione al lavoro notturno e alle prestazioni di lavoro straordinario festivo, per il solo periodo 1/1-30/6/2024

Bonus assunzione per i percettori di supporto per la formazione e il lavoro e per i percettori di assegno di inclusione

Anche se il bonus per l’assunzione dei percettori del reddito di cittadinanza verrà meno dal prossimo anno, sarà sostituito probabilmente da nuove agevolazioni previste per i due nuovi strumenti di incentivazione alla ricollocazione nel mondo del lavoro: il supporto per la formazione e il lavoro e l’assegno di inclusione.

Il decreto Lavoro, infatti, nel disciplinare le due nuove misure ha previsto anche l’introduzione di specifici bonus assunzione, che si sostanziano in un esonero dal versamento della contribuzione previdenziale che viene concesso per l’attivazione di un contratto subordinato:

- a tempo indeterminato, pieno o parziale, di apprendistato o di trasformazione da tempo determinato;

- a tempo determinato o stagionale, pieno o parziale.

Nel primo caso il bonus consiste in un esonero totale dal versamento della contribuzione a carico del datore di lavoro nel limite massimo di 8.000 euro annui per un anno. Nel secondo, invece, il bonus spetta per il 50% della contribuzione nel limite di 4.000 euro per un anno e comunque non oltre la durata del rapporto di lavoro. In entrambi i casi è prevista l’esclusione dei contributi/premi Inail dalle misure agevolative.

***

Seguiranno ulteriori informazioni sempre sulla legge di Bilancio 2024 e su altre novità Restiamo a disposizione per altri chiarimenti

Cordiali saluti

Studio Zubin Roberto

Consulente del Lavoro

Via San Francesco D’Assisi 14/1 34133 – Trieste

Tel.: +39040 773859 Orario: Lun. – Ven. (9.00-13.00)

Lascia il tuo commento